新能源汽车损失保险价格_新能源汽车损失保险

1.新能源汽车损失保险包括什么

2.新能源车险有哪些?

新能源车损险、新能源车三者险、车上人员的保障不能少。

1、车主都要买车损险能够针对新能源车本身硬件损失提供保障。购买了新能源车损险的朋友,如因为意外事故(含起火燃烧)、自然灾害(比如暴雨、大风等)情况导致车里的电池、电控等硬件损坏的,有车损险的话,符合保险责任的,就能够向保险公司申请赔偿了。

2、保额选200万元以上万一开车发生了严重的事故,甚至是车里电池发生燃烧爆炸等情形,因驾驶人的责任导致第三方财产、人身受伤需要赔偿的,三者险保额选的高,才能更好的帮车主弥补赔偿的损失。

3、日常驾驶新能源车,充电环节必不可少,新能源的车主朋友购买车险时别忘记“附加外部电网故障损失险”(需要先投保车损险),来保障因外部电网故障等原因导致车辆的损坏。

新能源汽车损失保险包括什么

随着新能源车在国内的大力推广,快速增长的销量除了带来渗透率的大幅提升之外,关于新能源车的相关问题也暴露出来,尤其是各种自燃和失灵时有发生,许多车主在购买了新能源车型后对于如何选择保险陷入了尴尬境地,因为相比燃油车而言,显然险种选择上面会有一些差异,今天我们就来盘点一下哪些保险值得选择。

由于新能源车在结构上与燃油车存在较大的不同,过去汽车的壁垒集中在传统三大件上,包括发动机、变速箱和底盘,而进入电气化时代后,新能源车的三电系统取代了燃油车的三大件,主要包括电机、电池和电控系统,当前保险公司相关保险条款时依然按照燃油车标准来设立显然会出现一些问题。

由于新能源车的发展尚未完全成熟,因此在故障率上相较燃油车更高,尤其是电池和电控领域,发生事故时不仅更容易出现自燃,还可能会造成整车的损坏或人员的伤亡,另外电池一旦损坏,很难实现后期修复而智能进行更换,这对于保险公司而言都是更大的一笔开支,另外电控系统的问题也不容忽视,还存在事故鉴定的各种难点。

针对以上多方面的问题,保险公司当前也推出了新能源车的保险专属条款,而就在条款发布不久,部分新能源车车主也发现自己的保费上调了,大部分车主反映上涨幅度2—8成左右,虽然新能源车在平时用车中经济性相比油车更为明显,但面对上涨的保费,部分车主叫苦连篇地表示:“一年省下的油费还不够交保险”,因此如何避免保险中的坑至关重要。

对于新能源车型而言,首先需要买的依然是交强险,毕竟是国家强制缴纳的车险,无论是第三者伤亡,还是对方车辆损失或医疗费,交强险都会进行理赔,但如果是自己受伤或自家车撞毁了,交强险就起不了太多作用,所以一定要搭配商业车险一齐购买。

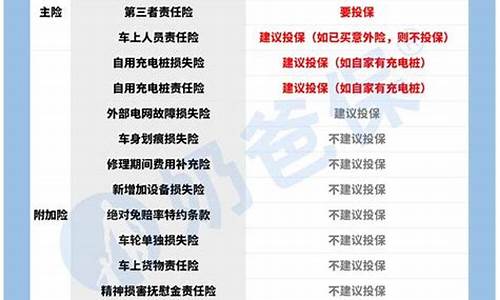

目前各大保险公司均推出了新能源专属车险,分为主险和附加险两个部分,其中主险与燃油车保持一致,分为新能源汽车损失险、新能源汽车第三方责任险、新能源汽车驾乘人员责任险三类,而在附加险中,除了绝对免特约条款、车轮单独损失险、新增加设备损失险、新能源汽车增值服务特约调控、车身划痕损失险、修理期间费用补偿险、车上货物责任险、精神损害抚慰金责任险、法定节日限额翻倍险和医保外医疗费用责任险之外,此次还新增加了外部电网故障损失险、自用电桩损失险和自用充电桩责任险三大类,但其中有部分险种无需购买。

附加险中,外部电网故障损失险是指因外部电网故障,导致被保险新能源汽车的直接损失,且不属于免责范围,保险人依照保险合同的约定负责赔偿,由于新能源车在充电过程中较容易发生故障,因此此项险种需要购买。

而此次新增的自用电桩损失险和自用充电桩责任险则适合有自用电桩的车主选择,因其保险条款中明确规定,在保险单载明地址的,属于被保险人的符合各项标准的自用充电桩,因自然灾害、意外事故、被盗窃或遭他人损坏导致的充电桩自身损失,保险人在保险单载明的本附加险的保险金额内,按照实际损失计算赔偿,因此如果没有自用电桩的车主无需购买。

另一个建议购买的附加险种为医保外医疗费用责任险,当前新能源车因为失灵造成的交通事故较为频繁,而一旦发生事故,很容易造成外部人员和车内人员出现较大伤害,因此做一项额外的医疗费用补充很有必要,因此建议增加医保外医疗费用责任险的配置。另外有两个险种可以根据车主需求自行购买,车上货物责任险建议私家车不够买,如果是公司用车或新能源货车等车主可根据个人需求选择,另外法定节日限额翻倍险可在节日常自驾外出时进行购买。

除了上述险种之外,绝对免特约条款、车轮单独损失险、新增加设备损失险、新能源汽车增值服务特约调控、车身划痕损失险、修理期间费用补偿险、精神损害抚慰金责任险、医保外医疗费用责任险均不建议购买。

总结:

随着新能源车的发展,各大保险公司也对险种进行了优化,新增的险种具有较强的针对性,但在附加险中依然有部分险种不建议购买,当然如果你是一名土豪,或者想让自己获得全方位的放心,选择全险种也未尝不可。

本文来自易车号作者火星说车新媒体,版权归作者所有,任何形式转载请联系作者。内容仅代表作者观点,与易车无关

新能源车险有哪些?

新能源汽车的损失保险包括以下的险种:

外部电网故障损失险,主要表示为由外部电网故障而导致的汽车损失。

自用充电桩责任保险,通常表示家用充电桩,如果造成了财产损失也可以进行赔偿。

车身划痕损失险,如果汽车在碰撞时发生了划痕痕迹,可以通过赔偿来免费进行修理。

火灾事故限额翻倍保险,如果是因为自己开车导致起火造成了财产损失,可以有三者保额进行翻倍,获得更高的赔偿。

因为意外事故、自然灾害等元素造成的蓄电池以及蓄电系统有出现故障问题,那么保险公司会对该场景的损失进行赔偿。

除此之外还有停车、行车以及充电所造成的损失,包含盗窃保险以及避免损失道路救援的费用。

新能源车险有交强险、商业险,其中商业险有分为基本险和附加险,具体是:

一、交强险:这是国家强制购买的,是保险公司对被保险人发生交通事故,造成的第三方人身伤亡、财产损失,在责任限额内予以赔偿的强制性保险。

二、商业险有分为基本险和附加险:

基本险有:

1、新能源车损险:属于商业车险,保障包含车身、电池及储能系统、电机及驱动系统、其他控制系统以及其他所有出厂时的设备,并且将保障范围扩大至车辆特定的使用场景;

2、新能源第三者责任险:保发生保险事故后,对第三者造成的人身伤亡和财产损失,大多数车主会将三责险作为交强险的补充投保;

3、新能源车上人员责任险:属于商业车险,车主可在投保时自行选择投保哪几个座位,发生保险事故后,就可以对被保座位上人员的人身伤亡进行保障。

附加险有:

1、附加绝对免赔:属于商业车险,购买了三责险、车损和座位险的可以选择附加,绝对免赔0%-20%。附加了该保障后,若发生保险事故,被保险人需自行承担免赔额部分,但是相应的,车险保费会便宜一些;

2、附加车轮单独损失险;属于商业车险,可赔车轮损失

3、附加新增加设备损失险;属于商业车险,比如改装沙发等部件可以赔。

4、附加车身划痕险;属于商业车险,可以赔车辆没有明显碰撞痕迹的划痕。

5、附加修理期间费用补偿险;属于商业车险,修理期间每天给予一定的补贴,补偿误工损失。

6、附加车上货物责任险;属于商业车险,可对车上装载货物损失进行赔偿。

7、附加精神损害抚慰金责任险:属于商业车险,可赔对方的精神损失费。

8、附加法定节日限额翻倍险:属于商业车险,购买了三责险的可附加,可保若在法定节日发生三责险保险范围内的保险事故,则保额可翻倍后进行理赔;

9、附加医保外医疗费用责任险:属于商业车险,可以赔对方人伤自费药。

10、自用充电桩损失险:自用充电桩损失或被盗窃可以赔付。

11、自用充电桩责任险:自用充电桩导致第三方损害可赔。

12、外部电网故障损失险:由于外部电网输变电故障、电流电压异常等导致的车辆损失,可享受赔付。

13、新能源汽车增值服务特约条款:这是针对新能源汽车增值服务的。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。